昆仑万维2025年延续亏损、“all in AI”比研发更烧钱的是营销 资本买手这次站对了风口?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:cici

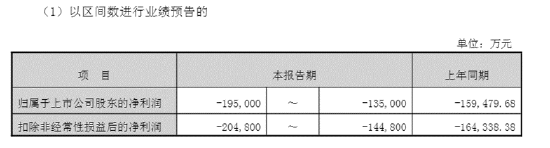

2025年,昆仑万维(维权)延续亏损。1月30日,昆仑万维发布2025年业绩预告,归属于上市公司股东的净利润预计为-19.5亿元至-13.5亿元,上年同期为-15.95亿元;扣除非经常性损益后的净利润预计为-20.48亿元至-14.48亿元,上年同期为-16.43亿元。

从游戏巨头到元宇宙,再到新能源,最后到现在的“All in AI”,昆仑万维多次战略转身都伴随着资本市场的热度与争议。在“All in AI”的口号下,公司正将海量资金倾注于AI领域。除了高昂的研发投入外,昆仑万维的营销费用正以惊人速度吞噬现金流,去年前三季度同比翻倍,甚至远远超越了研发投入的增幅。当前,昆仑万维“算力-大模型-应用”的全链条故事进入商业化落地阶段,是站上了通往未来的风口,还是被困在了一场烧钱换增长的虚火之中?

2025年延续亏损 比研发更烧钱的是营销、前三季度营销开支翻倍达29亿

昆仑万维2015年在A股上市,现阶段业务范围覆盖AGI与AIGC、Opera海外信息分发、短剧平台、社交娱乐等多个核心领域,涉及全球超100多个国家和地区,商业变现体系涵盖用户充值、会员订阅、API调用、广告、搜索、虚拟道具付费等。

近年来,公司持续深化AI业务布局,全面推进“算力基础设施—大模型算法—AI应用”全产业链协同发展。大模型方面,公司围绕多模态推理、空间智能等核心领域,开源多款行业领先的大模型;应用方面,天工超级智能体正式发布,重塑AI办公与内容创作方式。AI视频、AI音乐等业务快速发展,平台影响力与商业化能力显著提升。AI游戏与AI社交产品持续优化,打造更强沉浸与互动体验。

1月30日,昆仑万维披露2025年年度业绩预告,全年营业收入预计同比增长超过40%,全年实现归属于母公司所有者的净利润预计为-19.50亿元至-13.50亿元,扣除非经常性损益后的净利润预计为-20.48亿元至-14.48亿元。上一年同期公司实现归属于母公司所有者的净利润为-15.95亿元,归属于母公司所有者的扣除非经常性损益后的净利润为-16.43亿元。

公司在业绩预告中解释,去年亏损的主要原因是持续加大市场推广和研发投入,而这一切都源于其“算力-大模型-应用”的全链条布局战略。

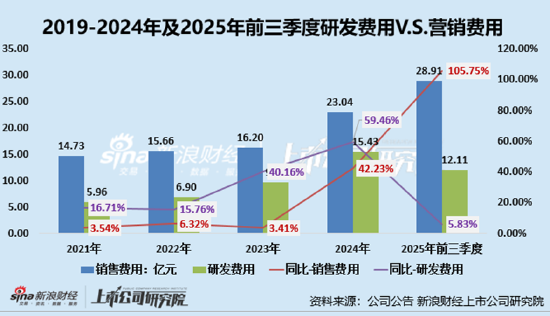

从研发数据来看,2021-2024年及2025年前三季度,昆仑万维研发支出分别为5.96亿元、6.9亿元、9.68亿元、15.43亿元及12.11亿元,分别同比增长16.71%、15.76%、40.16%、59.46%及5.83%,从投入方向来看,主要聚焦AGI与AIGC两大核心方向。

相比较之下,2025年前三季度,营销开支增长势头更猛。2021-2024年及2025年前三季度,公司销售费用分为达到14.73亿元、15.66亿元、16.2亿元、23.04亿元及28.91亿元,2025年前三季度营销开支同比翻倍,同比增长105.75%。这一投入主要用于AI应用等业务的全球推广,尤其是在海外市场的买量和用户拉新等。

“元宇宙、新能源、AI”资本买手昆仑万维站此次站对了风口? 商业化落地叙事与现实差距有多大

昆仑万维成立后便专注于网页游戏的开发,2015年在深交所挂牌上市时,其游戏收入占比达97%,公司IPO募集的13亿元也基本用于游戏的研发和代理。然而,上市不久后,昆仑万维便开始不同领域的跨界收购,动作不断。

通过wind资讯“并购事件”一栏可以看到,上市后的昆仑万维一直在“买买买”。如2016年1月,昆仑万维以9300万美金的价格购买同性交友平台Grindr 61.53%的股份;12月,公司以10.2亿元收购北京闲徕互娱网络科技有限公司51%股份,后者为地方休闲文化竞技平台。同年,昆仑万维还联合360公司以12.3亿美元的交易对价全资收购来自挪威的浏览器厂商Opera。

2021年,Facebook宣布更名为“Meta”,自此全球挂起一阵元宇宙风。而就在其更名的两天后,昆仑万维发布了三季度财报,在“其他重要信息”一栏中表示,Opera的游戏浏览器与游戏引擎在报告期内进一步加深结合,形成一站式的玩家和创作者社区,打造在Opera平台上创作、发行、消费游戏的闭环,加速了公司在元宇宙方向的布局。

2022年,新能源的火热带动了储能市场井喷式发展。昆仑万维随即发布公告称,在原有投资业务板块基础上增设新能源领域投资业务板块。同时宣布通过子公司出资3亿元获得绿钒新能源60%的股权,并将其纳入并表。

2023年初,ChatGPT火爆全球,昆仑万维再一次站在风口之上。2023年以来,创始人周亚辉与现任董事长兼CEO方汉都多次表明要“All in AGI与AIGC”。公司的股价也随即“乘风而起”,截至2月10日收盘,昆仑万维股价达59.78元/股,总市值750亿。

值得关注的是AGI被视为下一个时代性技术浪潮,市场空间以万亿计。昆仑万维“算力-大模型-应用”的布局,讲述了一个覆盖基础设施、中间层和场景的完整AI故事,并在天工智能体、AI社交、AI游戏、AI短剧等领域的多线探索,尤其是在海外市场(如Opera平台)的推广,展现了将技术转化为产品的执行力。在技术革命早期,市场普遍采用“市梦率”而非市盈率。核心指标是研发投入、用户增长、技术迭代速度,而非即时盈利。昆仑万维的大额投入和频繁产品发布,符合这一阶段的特征。

然而,支撑市值的梦想需要现实的商业化来兑现,这正是昆仑万维面临的巨大压力。一方面,公司已连续两年巨额亏损,且2025年预告亏损幅度可能加大,资金链支撑“算力-大模型-应用”全链条叙事或存一定压力。另外上一节我们提到,公司营销开支比研发投入增长更快,或说明其AI产品或尚未形成自然增长和强大口碑,而是严重依赖“烧钱”买量来获取用户,这种模式可持续性与效率存疑。

另一方面,公司商业化路径模糊且多方面临劲敌。在面向企业的大模型服务市场,客户更倾向于选择背靠庞大云业务(如阿里云、腾讯云、华为云)的AI服务,以实现数据与业务的深度整合。昆仑万维作为独立模型商,缺乏云基础设施和深厚行业解决方案的支撑,难以切入核心企业市场,可能陷入边缘市场的低价竞争。

To C端,其AI应用(搜索、社交、游戏等)多属“功能增强型”,而非“颠覆体验型”,用户付费意愿弱。与OpenAI、Anthropic甚至国内头部厂商的C端产品相比,差异化优势不明显,且用户增长部分依赖营销补贴,持续性存疑。

相关文章