天龙股份收购负资产标的再收监管函 外部股东“折价”退出合理性存疑 业绩承诺和增资流向或引发中小股东担忧

出品:新浪财经上市公司研究院

作者:光心

2026年2月5日,天龙股份收购及增资苏州毫米波的事项再次收到上交所问询。

上次监管函主要关注标的公司的业务质量与作价合理性,而此次则对收购交易可能存在的利益输送发起拷问。

监管对此有所疑虑也是理所当然,苏州毫米波连年亏损、净资产为负,如此质地给出3.23亿元的投前估值,其溢价着实不小。

此外,在此次并购案中还出现一些疑点,比如标的公司外部财务投资人“折价”出售股权、业绩对赌条款设置复杂但实际效力却略显微弱、首期增资款一大半将流向出资人控股股东等,这些看似有悖市场常理的事件是否具备合理性?还有待天龙股份给出回复。

标的公司净资产为负且持续亏损 业务放量依赖单一大客户

从财务角度来看,标的公司或许并不具备较大的投资吸引力,“负资产”、“持续亏损”等负面标签缠身。

2024年及2025年前三季度(下称“报告期内”),苏州毫米波的净利润分别为-5921.08万元、-4358.69万元,持续亏损下公司净资产已然转负,同期净资产规模分别为2154.29万元、-1957.23万元。

苏州毫米波的利润表现与其所处行业的业务特征有关。

一方面,毫米波雷达行业具有国外巨头垄断、国内格局分散的特点,其业务放量极大程度上依赖与下游大客户的关系绑定。

据QYResearch调查,2024年Bosch、Continental、Denso、Hella、Veoneer全球前五大供应商占据69%的市场份额,留给国内厂商的空间较小。

而与此同时,中国毫米波雷达市场的参与者又较多,苏州毫米波不仅要与森斯泰克这种专注雷达传感器的同业竞争,也需要防范德赛西威这种汽车电子Tier1、华为这种跨界科技巨头的技术超车。

在这种情形下,如何切入下游大客户的供应链体系并守住大供应商地位成为维生的关键,而苏州毫米波的业务放量关键在于其与奇瑞汽车的合作关系。

2024年,苏州毫米波开始为奇瑞汽车旗下的icar品牌提供小批量77GHz4D毫米波雷达SOP产品,当年该产品收入仅有21.03万元。而2025年前三季度,该产品开始规模化量产,对应收入达1968.64万元,占当期收入的比例高达58%。

另一方面,毫米波雷达行业作为制造业,存在着显著的规模效应。当前苏州毫米波还处于销售起量的初期,且近年又出现“缺芯潮”,导致公司当下成本较高,毛利率表现不佳。

2024年、2025年前三季度,苏州毫米波毛利率分别为-20.75%、-20.82%。

在该商业模型下,若后续苏州毫米波与奇瑞汽车的合作进展不及预期,规模效应未能如期释放,则将带来较高的持续亏损风险,这或许意味着苏州毫米波的商业前景过于依赖单一大客户的产品表现。

再考虑2025年三季度标的公司净资产规模已然转负,接受天龙股份1亿元增资后或将转正为8000万元左右,该数值低于报告期内一年又三个季度的亏损总额。虽然此次增资可以为苏州毫米波“续命”,但如果其业务无法快速实现商业验证,那留给它的时间也将非常有限。

外部投资人“折价”退出拷问公司前景 多项条款或潜藏中小股东利益风险

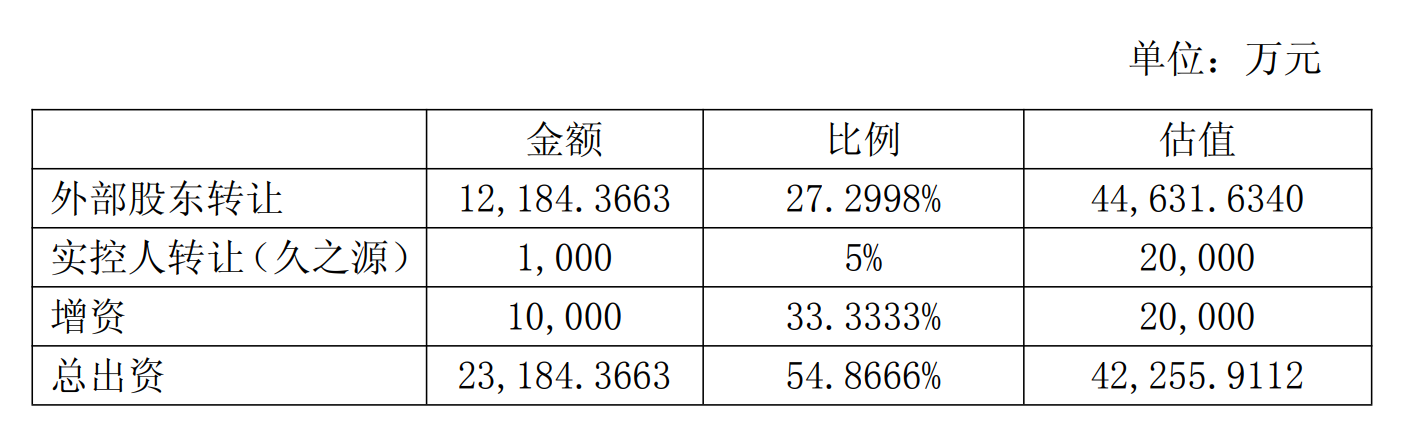

值得注意的是,此次交易通过外部股东转让、实控人转让、增资三种方式获得股权,其中存在着差异化定价。

其中,外部股东转让股权对应的估值为4.46亿元,实控人转让及增资获得的股权对应估值为2.00亿元。该估值水平远低于2024年7月标的公司B+轮6.5亿元的估值,且外部股东的股权转让和此前的初始约定还存在着“折价”现象。

据天龙股份公告,本次交易中外部财务投资人股东的对价主要是根据股东投资时间、金额,按照年化4.5%的利息计算得出。而根据这些财务投资人入股时曾签订的增资协议约定,如未完成相应业绩承诺或上市,苏州豪米波及控股股东需要按照8%的利率进行回购。

也就是说,在此次交易中,外部股东选择比此前承诺利率更低的利率退出。天龙股份表示,这是由于外部股东“考虑到苏州豪米波按目前经营数据及国内资本市场环境,短期内独立上市可能性较低,同时考虑投资周期及标的公司后续融资会产生不断稀释股权推高成本的风险”。

股东的折价退出动作难免使市场对苏州豪米波的业务前景产生怀疑。在最新一轮问询中,上交所要求天龙股份说明外部股东以低利率退出的原因、是否存在未披露的约束条件及协商让步、是否是基于业务负面预期及业绩承诺实现可能性的谨慎判断,同时说明各级投资者与上市公司及相关方的关联情况、外部股东退出过程中是否存在利益输送。

此外,在此次交易中,以下几个条款或也存在着损害中小股东利益的风险:

一是业绩承诺或许过于宽松。2月4日,天龙股份董事会同意签署《苏州豪米波技术有限公司增资协议之补充协议》,对业绩对赌协议进行细化。

该协议要求标的公司于2026年度到2029年度累计实现营收12亿元、累计实现净利润0.48亿元,四年利润目标仅为此次并购出资额的1/5。

此外,业绩补偿的触发条件与补偿金额也相对宽松。根据标的公司的业绩表现计算分数,当分数低于80分,业绩承诺方才会提供补偿。且业绩承诺方的现金补偿义务以1000万元为上限,超出部分由其持有的标的公司剩余股权进行补偿。

值得注意的是,1000万元恰是实控人转让股权的对价,即假设后续业绩暴雷,标的公司创始人在现金补偿方面也仅相当于归还交易款,而从始至终未真正承担现金流出风险。

天龙股份专门增设条款,在相对复杂的触发条件与补偿方案背后,其实际约束力却略显微弱。其背后动因,是为所收购资产提供实打实的业绩保障?还是出于监管和公关需求?

二是首期增资款存在着用途约束。根据约定,天龙股份支付的首期增资款将以借款归还形式流向浙江安泰,而后者也是天龙股份的控股股东。

根据天龙股份的支付安排,其计划先支付增资款的50%,即5000万元,其中2800万元用于归还浙江安泰的借款,余下2200万元。标的公司完成交割后的5各工作日内,天龙股份再支付余下5000万元增资款。

从资本结构的角度来看,该条款安排是否意味着天龙股份希望先保障控股股东作为债权人的利益?而还债造成的流动性风险,则要天龙股份背后的广大股民帮忙分摊?

相关文章