集采压价、存货积压、转型迟缓 珍宝岛研发投入“节衣缩食”却持续大额分红

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,老牌中药企业珍宝岛药业发布业绩预告。公告显示,预计2025年度归属于上市公司股东的净利润亏损10.12亿元至11.73亿元,公司自2015年上市以来首次录得年度亏损,且亏损额几乎抹平了此前三年的净利润总和。

对公司历年年报等相关资料进行梳理后可以发现,珍宝岛业绩断崖式坠落并非一日之寒,而是行业政策转向、公司治理问题频现、战略转型缓慢等多重因素综合影响所致。

营收利润双跳水 应收账款与存货“双高”压顶

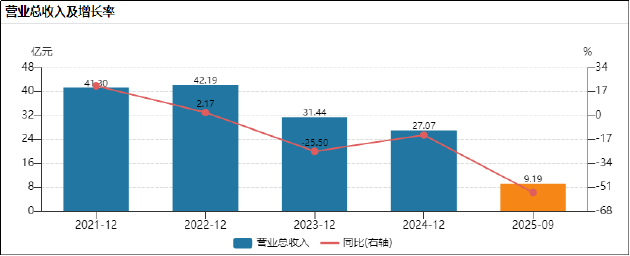

从财务数据看,公司的营收规模在2022年达到42.19亿元的峰值后便急转直下,2023年下滑25.5%至31.44亿元,2024年进一步萎缩13.84%至27.07亿元,已不及2018年的水平。进入2025年,下滑态势呈加速状态,前三季度营收仅9.19亿元,同比暴跌54.73%,全年营收预计将创历史新低。

利润端的表现更为惨烈,扣除非经常性损益的净利润作为反映核心盈利能力的指标,在2022年首次转负,期内扣非净利润为-2.8亿元。2023年虽亏损额收窄至3184万元,但颓势未改。2024年虽短暂扭亏至4亿元,但2025年再次由正转负,预计亏损额为10.73亿至12.34亿元。

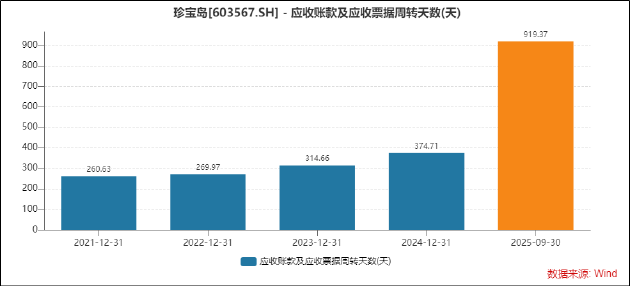

在收入萎缩的同时,公司的资产结构风险急剧攀升。首先,应收账款畸高,回款风险巨大。 截至2025年9月末,珍宝岛应收账款余额达31.11亿元,而同期营业收入仅9.19亿元,应收账款与营业收入之比达338.52%。结合往期数据来看,公司应收账款与营业收入之比一直处于上升通道,2023年、2024年前三季度,相关数值分别为111.94%、165.06%。

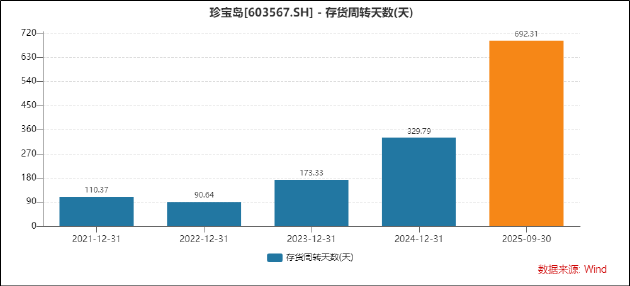

其次是存货激增,资产周转陷入僵滞。 公司存货规模从2023年三季度的10.05亿元增至2025年三季度的15.21亿元,同比增长超50%。存货的异常增长,反映出产品销售严重受阻,库存积压问题突出。

从营运指标数据的变动情况来看,公司经营效率持续恶化的现象则更为明显。2025年前三季度,公司存货周转天数、应收账款周转天数分别为692.31天、919.37天,双双创下历史新高,且相比去年均延长两倍有余。

根据业绩预告,珍宝岛拟计提约3.95亿元的信用减值损失以及约2.66亿元的资产减值损失。应收账款与存货的双高和双减值,合计侵蚀利润超过6.6亿元,成为拖累年度业绩的最直接因素。

结合业务来看,公司的核心产品线,如注射用血塞通、舒血宁注射液、注射用炎琥宁等,均被纳入国家中成药集中采购范围。叠加全国医保控费力度持续加大,导致产品价格大幅承压。同时,预期的以价换量并未顺利实现,全国中成药集采执标时间的延后,导致销量增长不及预期,公司业务陷入量价齐跌的尴尬处境。

研发投入“节衣缩食”却持续大额分红 新增长曲线难觅背后治理隐忧浮现

面对行业变局,珍宝岛也试图开辟新的增长曲线,但从结果来看均不尽如人意。2020年受核心产品退出医保影响,公司迅速将重心转向低毛利率的中药材贸易业务,该业务营收在2021年一度占比过半。然而,随着中药材价格波动,公司又在2023年后大幅缩减该业务,2024年营收已萎缩至1.51亿元。

同时,在2020年定增计划中,公司高调宣布布局创新药,计划投入超4亿元建设研发平台,但实际投入进度缓慢。截至2025年上半年,创新药及仿制药研发平台项目累计投入仅9216.69万元,进度26.26%。尽管公司披露了多个在研的1类创新药项目,如HZB1006、ZBD1042等,但均处于早期临床或临床前阶段,短期内无法形成规模收入支撑业绩。

值得关注的是,公司虽尝试创新转型,但研发投入却大幅收缩。2024年研发费用仅3799.12万元,同比下降52.64%,占营收比重仅为2.60%,远低于行业头部企业水平。2025年前三季度,研发费用为0.2亿元,占营收比重进一步降至2.17%。

与吝于研发投入形成鲜明对比的,是珍宝岛近乎刚性的现金分红政策。 自上市以来,珍宝岛累计现金分红达13.02亿元,塑造了慷慨回报的市场形象。然而,在2022年扣非净利润首度转负、2023-2024年营收利润持续双降的背景下,公司依然在2023年派现1.88亿元、2024年派现1.41亿元。

无视基本面恶化、创新转型需要资金仍持续大额分红的行为也被市场质疑为竭泽而渔。从股权结构看,珍宝岛股权结构集中,分红最大受益者为控股股东。资料显示,黑龙江创达集团有限公司持有珍宝岛61.34%的股份,其最终控制方为方同华家族。以2024年分红1.41亿元计算,方同华家族通过创达集团即可分得约8650万元。粗略估算,上市以来累计13.02亿元的分红中,约有7.8亿元流入了控股股东口袋。

此外,控股股东创达集团的股权质押比例高达81%,对应融资余额12.7亿元,高比例质押不仅增加了控股股东自身的财务风险,也可能将风险传导至上市公司,进一步加剧了市场对其治理结构的担忧。

2025年5月,上交所还曾因一笔4.25亿元的子公司股权转让交易未履行审议和披露程序,对珍宝岛及相关责任人予以通报批评。如此重大的交易却能绕过董事会和股东大会,进一步暴露了公司内部治理和内部控制存在的缺陷。

综合来看,珍宝岛在行业变革、内部治理与大股东行为等多重压力下,正面临严峻的生存考验。如何平衡短期回报与长期发展,修复基本面并重建市场信任,是其眼下亟待破解的难题。

相关文章