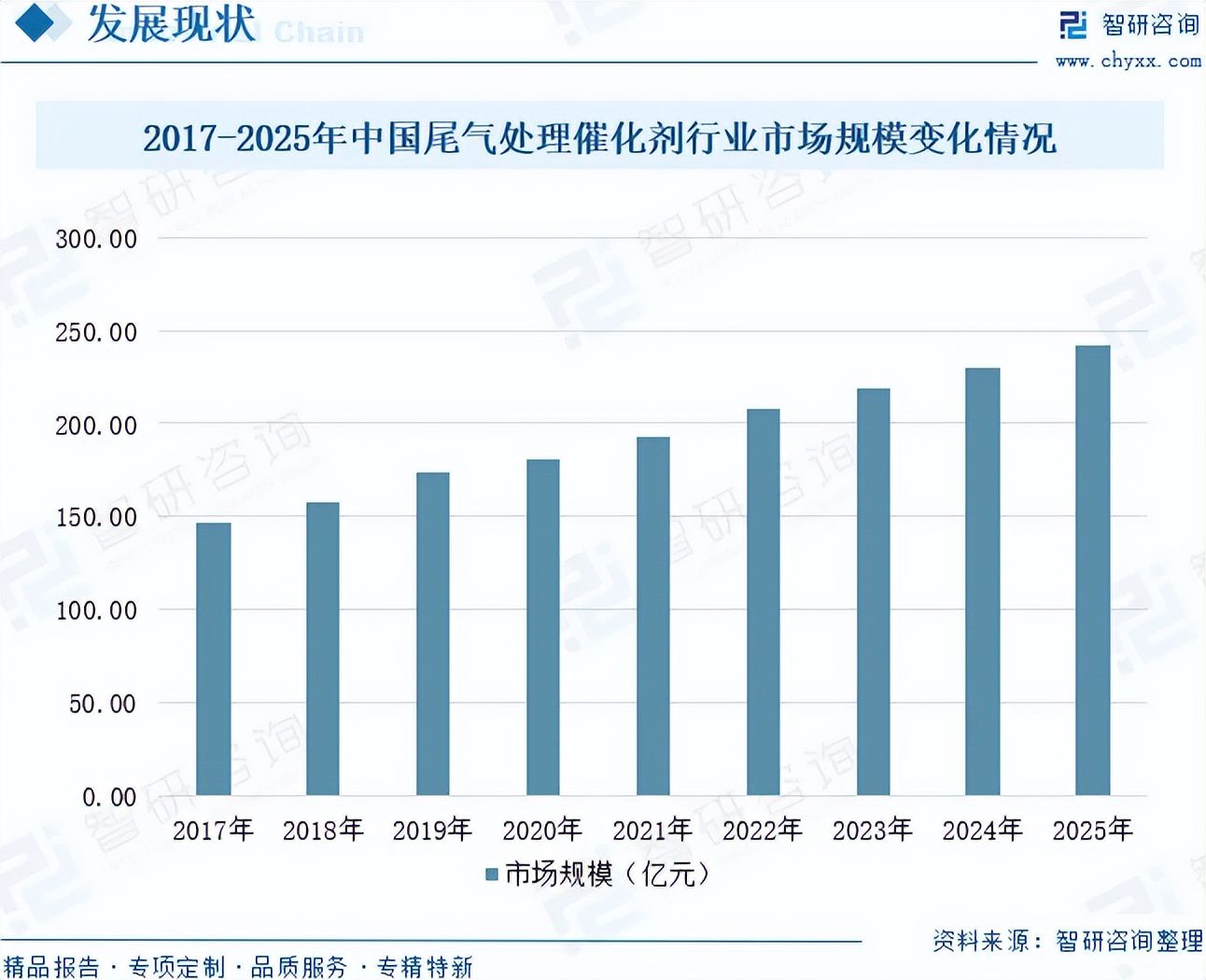

尾气处理催化剂行业市场运行态势:环保法规趋严,规模达242.06亿元

内容概况:长期以来,我国环保催化剂市场被巴斯夫、庄信万丰和优美科等外资环保催化剂巨头所占据,主要因为环保催化剂技术门槛高,且主要应用领域为机动车尾气处理催化剂。2016年12月23日和2018年6月22日,我国陆续发布了国六阶段汽车、柴油车、燃油车的排放法规。在主要污染物排放限值方面,国六a标准与欧洲国家现行的欧六标准基本一致,而国六b标准中部分污染物排放限值较欧六标准更严,国六排放标准已成为全球最严的现行汽车排放法规之一。以国六排放标准的推出为标志,我国排放法规经过快速升级后已由跟随国外先进标准发展成为同步甚至领先于国外先进标准。在此情况下,经过长期的技术积累和产品追赶,国内催化剂厂商的技术、产品与外资巨头的差距逐渐缩小,部分国内厂商的部分产品的性能已能够比肩甚至超过外资巨头产品。尾气处理催化剂作为减少汽车尾气有害物质排放的关键技术,其市场需求正随着环保法规的不断完善和汽车排放标准的提升而持续增长。数据显示,中国尾气处理催化剂行业市场规模从2017年的147.02亿元增长至2024年的229.99亿元,年复合增长率为6.6%。2025年中国尾气处理催化剂行业市场规模为242.06亿元。未来,随着“国七”等更严排放法规的酝酿、新能源汽车(尤其是混动与燃料电池汽车)的普及,以及对非道路机械排放监管的加强,尾气处理催化剂行业将向更高性能、更广应用和更强国产替代的方向加速发展,市场规模与技术附加值有望持续提升。

相关上市企业:中自科技(688737)、江铃汽车(000550)、海马汽车(000572)、长安汽车(000625)、福田汽车(600166)、江淮汽车(600418)、金杯汽车(600609)、隆鑫通用(603766)、中触媒(688267)、贵研铂业(600459)等。

相关企业:昆明贵研催化剂有限责任公司、无锡威孚环保催化剂有限公司、浙江三元龙兴科技股份有限公司、湖南鑫碳新材料有限公司、重庆辉虎催化剂有限公司、无锡凯锡催化剂有限公司等。

关键词:尾气处理催化剂的反应原理、尾气处理催化剂行业产业链、汽车产销量、尾气处理催化剂行业市场规模、尾气处理催化剂行业竞争格局、尾气处理催化剂行业发展趋势

一、尾气处理催化剂行业概述

尾气处理催化剂是一种专门用于处理内燃机尾气中污染物的化学制剂。它通过催化作用,将尾气中的有害物质转化为无害或低害物质,从而达到减少尾气污染、保护环境的目的。

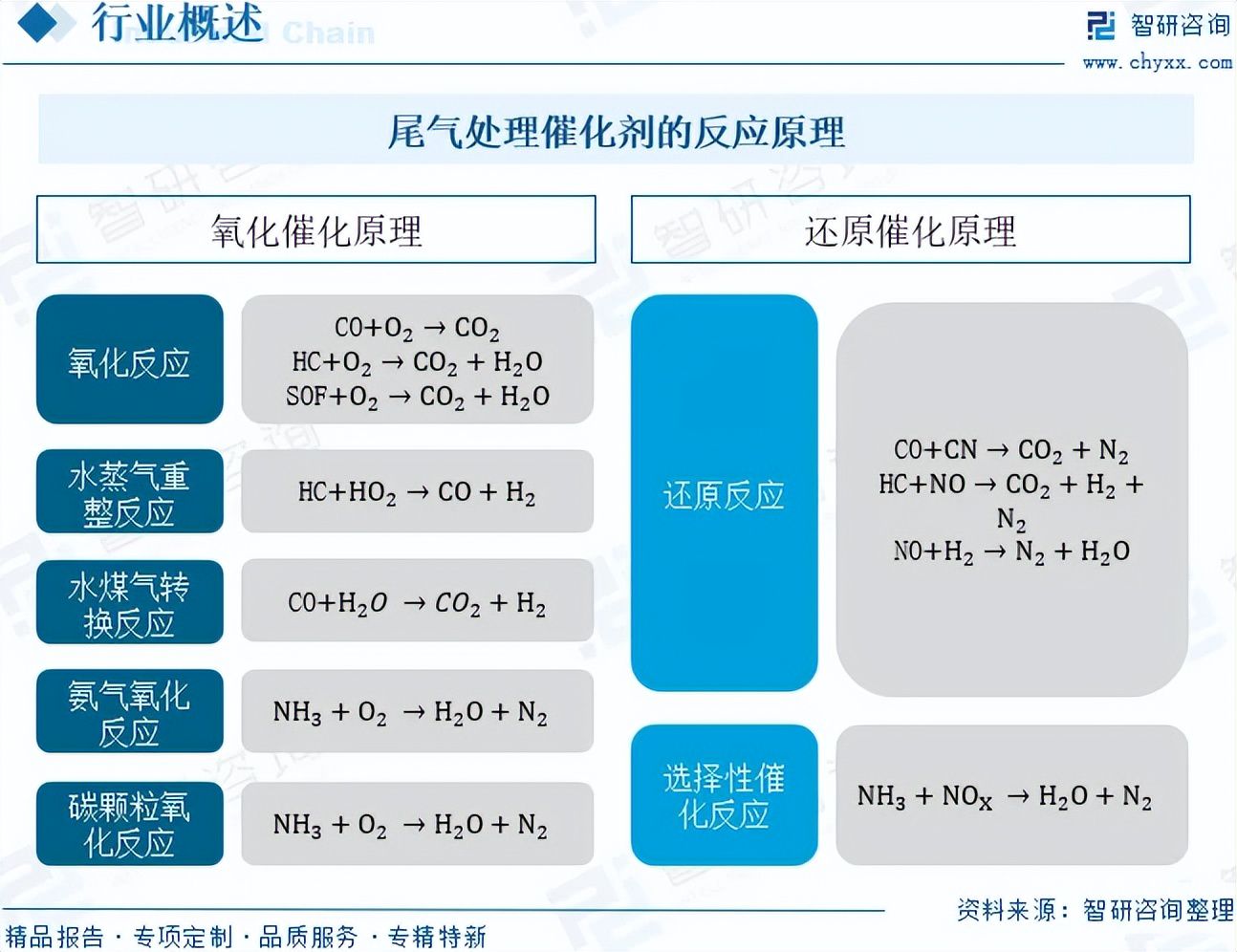

尾气处理催化剂主要由催化剂涂层与催化剂载体组成,催化剂涂层起到消除尾气中有害物质的各类化学反应的关键催化作用,催化剂载体为尾气处理提供化学反应场所。尾气处理催化剂载体是一种贯穿着许多细小空隙通道的圆柱体,类似蜂窝形状,通常由陶瓷或金属制成。尾气处理催化剂载体的主要功能是为催化剂涂层提供较大的比表面积和适宜的孔隙结构,同时使催化剂获得足够的机械强度及热稳定性,保证催化剂在各种工况条件下稳定高效地对污染物进行处理。尾气处理催化剂涂层涂覆在催化剂载体内部,不同类型的尾气处理催化剂涂层因其功能不同,其所用的催化材料亦有所差异。总体而言,尾气处理催化剂涂层的催化材料由仅含铂族贵金属或镍、铜、钴等贱金属作为主要成分的配方逐渐演变为由铂族贵金属等活性组分与稀土材料、氧化铝材料、分子筛等材料的掺杂复合,催化材料的配比和工艺愈加复杂化和精细化,并已形成了针对不同污染物的多种催化剂。

1960年,美国加州率先制定了“汽车污染物控制法令”。此后,美国联邦、日本和欧洲都相继制定了相关的污染物排放法规,尾气处理催化剂开始获得系统性的研究。随着全球范围内对大气污染治理力度的不断加强,尾气排放的标准不断提高,尾气处理催化剂的性能亦不断提升,由仅针对一氧化碳和碳氢化合物的单一组分的氧化催化剂发展成为通过氧化催化、还原催化相结合以处理多种污染物的催化剂组合,催化系统愈加复杂,催化剂的针对性、选择性和催化效率持续提高。

二、尾气处理催化剂行业产业链

尾气处理催化剂产业链上游为原材料和设备,包括贵金属、稀土元素、过渡金属氧化物、化工原料、反应釜、搅拌器、粉碎机、烘干箱、吸收塔等。产业链中游为尾气处理催化剂的生产制造环节。产业链下游为应用领域,包括汽车、摩托车等交通工具的尾气排放控制系统,以及工业内燃机的尾气处理装置中。随着环保要求的不断提高,尾气处理催化剂的应用范围也在不断扩大,涉及更多领域和行业的尾气治理。

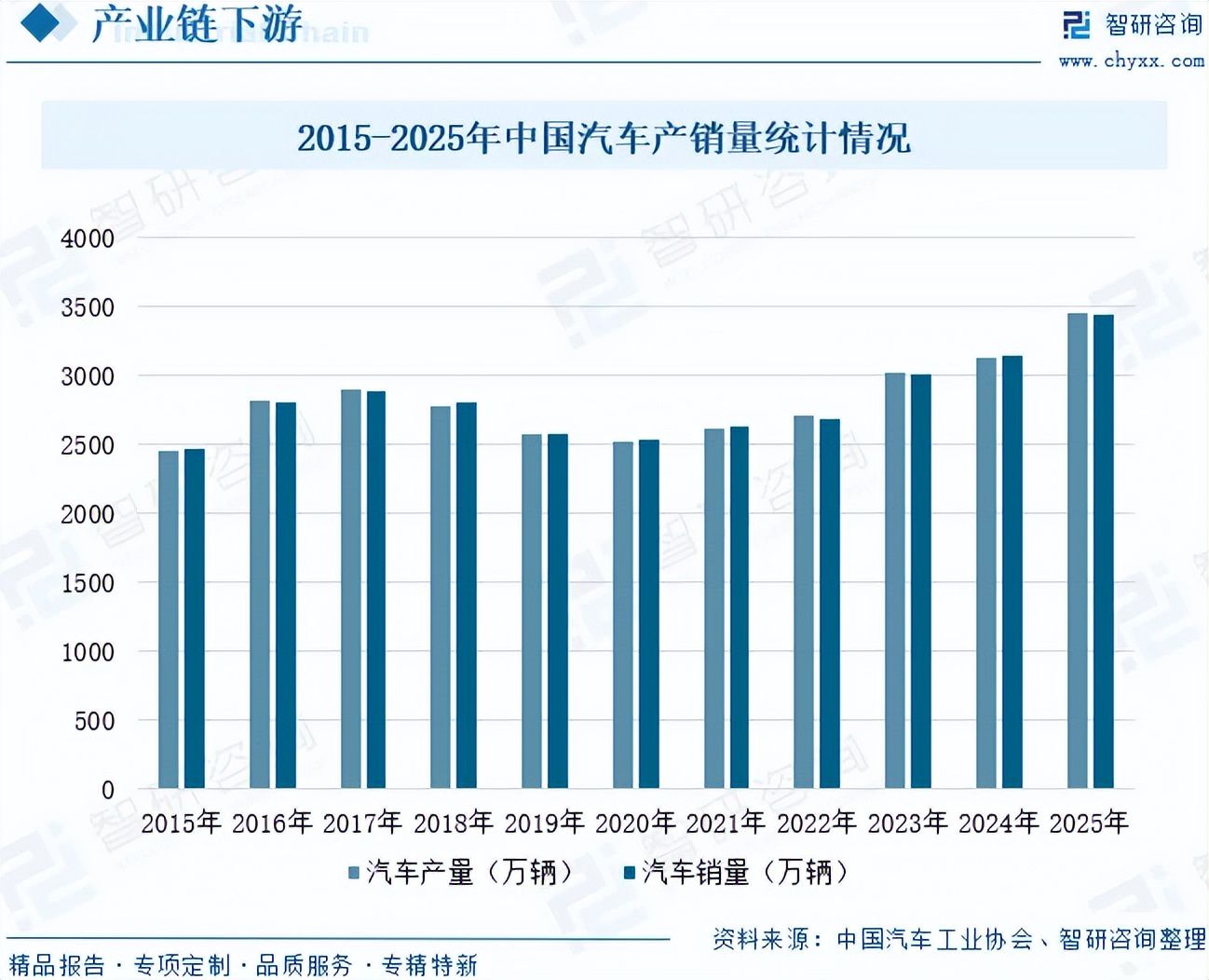

汽车是尾气处理催化剂最主要的应用领域之一,催化剂主要安装在车辆排气系统中,通过氧化还原反应将有害尾气(如一氧化碳、碳氢化合物和氮氧化物)转化为无害的二氧化碳、水和氮气,以满足日益严格的排放法规要求,如国六标准及欧标、美标等,是实现汽车清洁化、低碳化行驶的核心技术保障。全球汽车行业经过百年的发展与变革,已经从最初的简单机械车辆发展到如今智能化汽车的时代,现已步入产业成熟期,成为各主要工业国家的国民经济支柱产业之一。与全球汽车行业发展情况相似,我国汽车行业在经历21世纪初的10年高速发展后也进入稳定增长期。2015年至2017年,我国汽车产销量均呈现平稳增长态势。2018年至2020年受中美贸易摩擦、宏观经济波动等负面因素影响,汽车市场增长乏力,总体呈现下滑态势。2021年至2025年,随着全球主要市场的恢复、各地政府拉动消费政策出台以及新能源汽车渗透率提升,拉动汽车行业需求提升,我国汽车产量由2608.2万辆增加至3453.1万辆,销量由2627.5万辆增加至3440万辆。随着我国汽车总产量的持续增长以及传统燃油车存量市场的庞大基数,将为尾气处理催化剂行业带来稳定且规模可观的市场需求。

相关报告:智研咨询发布的《中国尾气处理催化剂行业市场现状分析及发展趋向研判报告》

三、尾气处理催化剂行业发展现状

长期以来,我国环保催化剂市场被巴斯夫、庄信万丰和优美科等外资环保催化剂巨头所占据,主要因为环保催化剂技术门槛高,且主要应用领域为机动车尾气处理催化剂。2016年12月23日和2018年6月22日,我国陆续发布了国六阶段汽车、柴油车、燃油车的排放法规。在主要污染物排放限值方面,国六a标准与欧洲国家现行的欧六标准基本一致,而国六b标准中部分污染物排放限值较欧六标准更严,国六排放标准已成为全球最严的现行汽车排放法规之一。以国六排放标准的推出为标志,我国排放法规经过快速升级后已由跟随国外先进标准发展成为同步甚至领先于国外先进标准。在此情况下,经过长期的技术积累和产品追赶,国内催化剂厂商的技术、产品与外资巨头的差距逐渐缩小,部分国内厂商的部分产品的性能已能够比肩甚至超过外资巨头产品。

尾气处理催化剂作为减少汽车尾气有害物质排放的关键技术,其市场需求正随着环保法规的不断完善和汽车排放标准的提升而持续增长。数据显示,中国尾气处理催化剂行业市场规模从2017年的147.02亿元增长至2024年的229.99亿元,年复合增长率为6.6%。2025年中国尾气处理催化剂行业市场规模为242.06亿元。未来,随着“国七”等更严排放法规的酝酿、新能源汽车(尤其是混动与燃料电池汽车)的普及,以及对非道路机械排放监管的加强,尾气处理催化剂行业将向更高性能、更广应用和更强国产替代的方向加速发展,市场规模与技术附加值有望持续提升。

注:本文节选出自智研咨询发布的《趋势研判!2026年中国尾气处理催化剂行业反应原理、产业链、市场规模、竞争格局及发展趋势:环保法规趋严,尾气处理催化剂规模达242.06亿元[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

由智研咨询专家团队精心编制的《中国尾气处理催化剂行业市场现状分析及发展趋向研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析尾气处理催化剂行业未来的市场走向,挖掘尾气处理催化剂行业的发展潜力,预测尾气处理催化剂行业的发展前景,助力尾气处理催化剂行业的高质量发展。

本《报告》从2025年全国尾气处理催化剂行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国尾气处理催化剂行业发展运行进行了深度剖析,展望2025年中国尾气处理催化剂行业发展趋势。《报告》是系统分析2025年度中国尾气处理催化剂行业发展状况的著作,对于全面了解中国尾气处理催化剂行业的发展状况、开展与尾气处理催化剂行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事尾气处理催化剂行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

相关文章