央行四季度货币政策报告6大信号【国盛宏观熊园团队】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,穆仁文

事件:2月10日,央行发布《2025年第四季度中国货币政策执行报告》(后文简称《报告》),并设有4个专栏,分别为《财政金融协同支持扩内需》、《持续提升绿色金融质效 服务经济社会绿色低碳转型》、《从资管产品与银行存款的合并视角看流动性总量》、《实施一次性信用修复政策 支持个人高效便捷重塑信用》。

核心观点:本次报告的定调基本延续此前Q3报告、Q4货政例会、1.15国新办发布会等的表述,包括对国内经济延续乐观、继续“实施好适度宽松的货币政策”、“灵活高效运用降准降息等多种政策工具”等。但相较Q3报告,也有不少新变化,重点关注两方面,一是政策定调上新增“把促进经济稳定增长作为货币政策的重要考量”,指向未来基本面走弱仍是触发货币宽松的重要变量;二是社会融资成本方面,从上季度的“推动成本下降”变为“促进成本低位运行”,预示央行在降息操作上会更加谨慎,应较难看到快速的、大幅的、持续的降息操作。本次报告的专栏信息量也较大,一是专栏3讨论了居民存款“流失”对流动性的影响,明确指出居民存款流向资管产品等,确实会导致“银行负债端结构变化”,但并不会使得“整个金融体系和实体经济的流动性状况也会随之发生类似较大的变化”;二是专栏1对财政货币协同扩内需措施进行了全面复盘,并表示后续将“将持续加强货币政策与财政政策的协调配合,充分发挥政策协同效应,放大政策效能”。具体来看,有6大信号:

信号1:央行对全球经济担忧有所缓解,认为“全球经济增长短期内还有韧性”,但也指出“主要经济体表现有所分化”,继续强调“通胀仍有黏性”、“劳动力市场降温”、“全球贸易不确定性上升”等问题。国内经济方面,央行延续乐观,认为“2026年经济持续稳中向好有条件、有支撑”,但也指出“国内经济发展的老问题、新挑战相互交织,外部环境变化影响加深”等,要“加大逆周期和跨周期调节力度,提升宏观经济治理效能”,确保“十五五”开好局、起好步。

信号2:对于全球通胀,央行认为“通胀还有粘性”,“后续去通胀进程仍待观察”。对于国内通胀,央行指出国内物价运行“呈现积极变化”,“国内统一大市场纵深推进,新动能不断发展壮大等,还会持续促进供给需求更好匹配,支持物价合理回升”,继续强调“把促进物价合理回升作为货币政策的重要考量”。

信号3:适货币政策定调基本延续此前Q3报告、Q4货政例会、1.15国新办发布会等的表述,包括“实施好适度宽松的货币政策”、“把做强国内大循环摆到更加突出的位置”、“着力扩大内需、优化供给,做优增量、盘活存量”、“灵活高效运用降准降息等多种政策工具”等。但也有不少新变化,重点关注两方面,一是政策定调上新增“把促进经济稳定增长作为货币政策的重要考量”;二是社会融资成本方面,从上季度的“推动社会综合融资成本下降”变为“促进社会综合融资成本低位运行”。

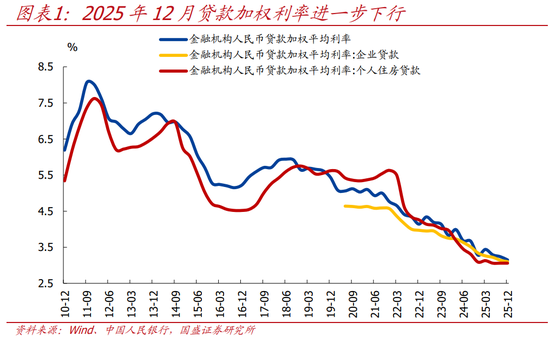

信号4:四季度贷款加权利率回落,企业贷款利率续创新低,个人住房贷款利率连续3个季度维持不变。

信号5:专栏3讨论了银行存款“流失”的问题,指出“从资管产品与银行存款的合并视角”来看,居民资产再配置会影响“影响银行负债端结构”,但并不直接等价于“整个金融体系和实体经济的流动性状况也会随之发生类似较大的变化”。

信号6:专栏1复盘了近年来财政货币协同的主要措施,并表示后续将“将持续加强货币政策与财政政策的协调配合,充分发挥政策协同效应,放大政策效能”。

正文如下:

信号1:央行对全球经济担忧有所缓解,认为“全球经济增长短期内还有韧性”,但也指出“主要经济体表现有所分化”,继续强调“通胀仍有黏性”、“劳动力市场降温”、“全球贸易不确定性上升”等问题。国内经济方面,央行延续乐观,认为“2026年经济持续稳中向好有条件、有支撑”,但也指出“国内经济发展的老问题、新挑战相互交织,外部环境变化影响加深”等,要“加大逆周期和跨周期调节力度,提升宏观经济治理效能”,确保“十五五”开好局、起好步。

>对于全球经济:央行担忧明显缓解,认为“全球经济增长短期内还有韧性”,并援引IMF上调全球经济增速作为佐证。同时也指出“主要经济体表现有所分化”,美国经济延续增长势头、欧日经济边际转弱。央行也指出全球经济“不确定性因素有所增多”,包括“通胀还有粘性”、“劳动力市场普遍降温”等,继续提示四大风险,包括“全球贸易不确定性上升”、“全球金融市场波动风险积聚”、“财政脆弱性明显上升”、“地缘政治风险事件频发”等。

>对于国内经济:央行延续乐观,明确指出“2026年经济持续稳中向好有条件、有支撑”,主要有三点原因:一是“经济平稳发展的基础不断夯实”;二是“新动能持续壮大”;三是“政策支持力度较强”。央行也继续强调当前国内经济仍面临“发展的老问题、新挑战相互交织”、“外部环境变化影响加深,世界经济增长动能不足,贸易壁垒增多,通胀走势和货币政策调整存在不确定性”等内外部问题。央行表示“要坚持稳中求进、提质增效,实施更加积极有为的宏观政策,持续扩大内需,因地制宜发展新质生产力,推动经济实现质的有效提升和量的合理增长”。

信号2:对于全球通胀,央行认为“通胀还有粘性”,“后续去通胀进程仍待观察”。对于国内通胀,央行指出国内物价运行“呈现积极变化”,“国内统一大市场纵深推进,新动能不断发展壮大等,还会持续促进供给需求更好匹配,支持物价合理回升”,继续强调“把促进物价合理回升作为货币政策的重要考量”。

>对于全球通胀:央行继续强调“通胀仍有粘性”,并援引美国、英国、日本等国通胀数据作为佐证,指出“美国通胀数据冲高回落,高关税政策对供给也有冲击,带来一定的通胀压力,后续去通胀进程仍待观察”,“英、日通胀有所回落,仍高于2%的通胀目标”。

>对于我国通胀:央行指出国内物价运行“呈现积极变化”,2025年底CPI已经回升至2023年3月以来最高水平,PPI环比也连续3个月上涨。央行表示“中国宏观政策的协同效应不断强化,国内统一大市场纵深推进,新动能不断发展壮大,提振消费专项行动深入实施”,“这些还会持续促进供给需求更好匹配,畅通实体经济循环,进一步提振市场信心,支持物价合理回升”。此外,央行还继续强调“把促进物价合理回升作为货币政策的重要考量”。

信号3:货币政策定调基本延续此前Q3报告、Q4货政例会、1.15国新办发布会等的表述,包括“实施好适度宽松的货币政策”、“把做强国内大循环摆到更加突出的位置”、“着力扩大内需、优化供给,做优增量、盘活存量”等。但也有不少新变化,重点关注两方面,一是政策定调上新增“把促进经济稳定增长作为货币政策的重要考量”;二是社会融资成本方面,从上季度的“推动社会综合融资成本下降”变为“促进社会综合融资成本低位运行”。

>其一,货币政策定调基本延续此前Q3报告、Q4货政例会、1.15国新办发布会等的表述,具体来看:政策定调上,继续强调要“实施好适度宽松的货币政策”,“把促进物价合理回升作为货币政策的重要考量”等;政策操作上,继续强调要“把握好政策实施的力度、节奏和时机,灵活高效运用降准降息等多种政策工具”,“强化宏观政策取向一致性,做好逆周期和跨周期调节”;结构性货币政策工具方面,继续强调“发挥好货币政策工具总量和结构双重功能”、“有效落实好各类结构性货币政策工具,扎实做好金融‘五篇大文章’,“加强对扩大内需、科技创新、中小微企业等重点领域的金融支持”。

>其二,除“把物价合理回升作为货币政策的重要考量”外,相较Q3报告,本次报告新增“把促进经济稳定增长作为货币政策的重要考量”,指向基本面仍是央行操作框架中的重要影响变量。往后看,基本面走弱仍是货币宽松的重要触发因素,紧盯地产、出口、PMI等的走势。

>其三,社会融资成本相关表述有变化,从“推动成本下降”变为“促进成本低位运行”。与我们此前提示的一致,货币宽松还是大方向,但央行在降息操作上会更加谨慎。对应到融资成本方面,从过去的“推动成本下降”转为“促进成本低位运行”,也预示着在银行息差压力加大等的背景下,应较难看到快速的、大幅的、持续的降息操作。

信号4:四季度贷款加权利率回落,企业贷款利率续创新低,个人住房贷款利率连续3个季度维持不变。《报告》指出:12月新发放贷款加权平均利率为3.15%、较9月回落0.09个百分点,其中:企业贷款加权平均利率为3.1%,较9月回落0.04个百分点;个人住房贷款加权平均利率为3.06%,连续3个季度维持不变;票据融资加权利率为1.14%,也与9月持平。

信号5:专栏3讨论了银行存款“流失”的问题,指出“从资管产品与银行存款的合并视角”来看,居民资产再配置会影响“影响银行负债端结构”,但并不直接等价于“整个金融体系和实体经济的流动性状况也会随之发生类似较大的变化”。主要原因在于,虽然利率市场化条件下投资者权衡收益和风险导致资管产品规模快速增长,但资管产品新增资产主要投向同业存款和存单,这些资管产品投向同业存款和存单,会直接增加非银机构在银行的存款,若投向其他底层资产,最终也会转化为企业和相关机构的存款,从归宿上看,最终会回流到银行体系。这更多会直接影响银行负债端结构,但不直接等价于整个金融体系和实体经济的流动性状况也会随之发生类似较大的变化。

信号6:专栏1复盘了近年来财政货币协同的主要措施,并表示后续将“将持续加强货币政策与财政政策的协调配合,充分发挥政策协同效应,放大政策效能”。首先,央行指出我国货币财政协同主要有三种方式:一是中国人民银行通过公开市场操作等方式保持市场流动性充裕,支持政府债券顺利高效发行。二是通过“再贷款+财政贴息”方式,从信贷市场供需两端协同发力,优化金融资源配置。三是通过担保等增信方式共同分担贷款、债券的风险成本,提升金融机构的风险偏好,增加对企业的融资支持。其中,第二种和第三种协同方式都是在优化结构方面的协同。其次,央行复盘了近年来财政货币协同的系列措施,主要包括设备更新领域、中消费企业和民营经济领域、提振消费领域、支持民营企业发行债券的风险共担政策四类。央行表示,后续将“将持续加强货币政策与财政政策的协调配合,充分发挥政策协同效应,放大政策效能”。

风险提示:经济超预期下行,外部环境超预期,政策超预期。

相关文章